.jpg)

.jpg)

Khách hàng bức xúc vì bị bảo hiểm Bảo Việt từ chối bảo lãnh chi phí y tế

Tạp chí Toà án nhân dân tiếp nhận đơn phản ánh của ông V.Đ.T trú tại Hòa Bình, phản ánh về việc bảo hiểm Bảo Việt từ chối bảo lãnh chi phí y tế do khách hàng kê khai không đầy đủ thông tin, mặc dù ông T đã thông báo rõ tình trạng sức khỏe trước khi tham gia bảo hiểm.

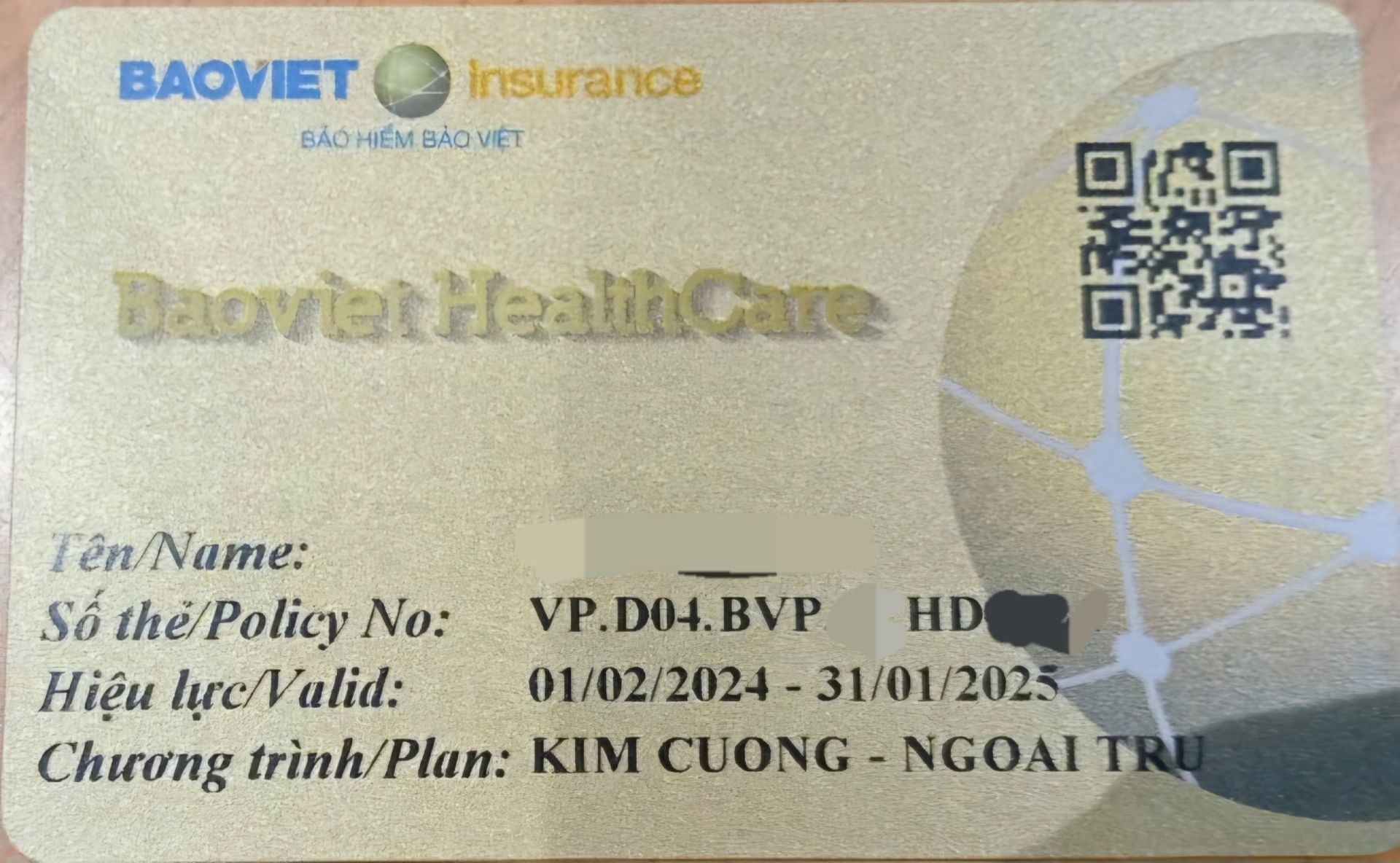

Theo phản ánh, ông V.Đ.T đã tham gia gói bảo hiểm kim cương của bảo hiểm Bảo Việt từ năm 2023 số thẻ bảo hiểm: VP.D04.BVP.24.xxxx.1 có hiệu lực từ ngày 01/02/2024 đến ngày 31/01/2025. Thời điểm đó, ông T đã thông báo cụ thể tình trạng sức khỏe và những lần khám định kỳ với nhân viên tư vấn bảo hiểm Bảo Việt.

Ngày 24/06/2024 vừa qua, ông V.Đ.T có biểu hiện đau bụng nên đã đến Bệnh viện đa khoa Phương Đông, tại số 9 Phố Viên, phường Cổ Nhuế, quận Bắc Từ Liêm, Thành phố Hà Nội để khám bệnh. Tại đây, ông T được các bác sỹ chẩn đoán bị viêm tụy cấp và được yêu cầu nhập viện điều trị nội trú.

Tuy nhiên, khi sử dụng thẻ bảo hiểm Bảo Việt để khám chữa bệnh tại bệnh viện, ông T đã bị đơn vị này từ chối bảo lãnh chi phí y tế với lý do khách hàng kê khai không đầy đủ khi tham gia bảo hiểm.

Cụ thể, phía bảo hiểm Bảo Việt cho rằng, khách hàng không khai báo về các bệnh đã từng khám và điều trị trước đó như viêm dạ dày, khối u thành dạ dày, tăng huyết áp, tăng men gan, rối loạn chuyển hóa lipid, rối loạn đường huyết và tăng CEA vào năm 2023.

Ông V.Đ.T là khách hàng kim cương của bảo hiểm Bảo Việt, nhưng vẫn bị đơn vị này từ chối chi trả bảo hiểm y tế với lý do không kê khai đầy đủ khi tham gia bảo hiểm

"Tình trạng sức khỏe, những lần khám định kỳ, tôi đã kê khai đầy đủ với phía bảo hiểm Bảo Việt; nên đơn vị này từ chối bảo lãnh chi phí y tế với lý do kê khai không đầy đủ khi tham gia bảo hiểm là không hợp lý. Rõ ràng, phía bảo hiểm Bảo Việt đã không thực hiện đúng cam kết và trách nhiệm của mình trong việc bảo vệ quyền lợi của tôi", ông T bức xúc.

Cũng theo ông T, trường hợp đi khám mắt, khám răng và điều trị mà không kê khai cho bảo hiểm Bảo Việt, sau đó đi cấp cứu hoặc khám chữa các bệnh khác thì có được chi trả bảo hiểm không?

Ông V.Đ.T đang điều trị bênh viêm tụy cấp tại Bệnh viện Đa khoa Phương Đông

Liên quan đến vấn đề trên, trao đổi với phóng viên, BS.CKI Nguyễn Thế Sơn - Trưởng phòng KHTH-QLCL Bệnh viện đa khoa Phương Đông cho biết: "Viêm dạ dày, khối U thành dạ dày, tăng huyết áp, tăng men gan, RLCP lipid, RL đường huyết, tăng CEA bằng văn bản hoặc là tài liệu chính thống của Bộ Y tế, trường y thì những bệnh này xâu chuỗi với nhau như thế nào đến bệnh viêm tụy cấp thì không có. Còn bệnh viêm tụy cấp là do lạm dụng rượu bia, rối loạn chuyển hoá mỡ máu; viêm tụy cấp là bệnh có tính chất diễn biến có tính cấp tính và đột ngột chứ không phải do các bệnh nền và không được báo trước”.

Như vậy, có thể thấy, việc ông T bị viêm tụy cấp không phải do bệnh nền mà bệnh này đến đột ngột, không báo trước. Việc bảo hiểm từ chối bảo lãnh chi phí y tế khách hàng, không chi trả bảo hiểm có đúng với quy định của pháp luật? Liệu quyền lợi của các khách hàng tham gia bảo hiểm Bảo Việt có được đảm bảo hay lại rơi vào tình cảnh như ông T.

Cũng liên quan đến các vấn đề trên, phóng viên đã liên hệ với bảo hiểm Bảo Việt, nhưng đến nay vẫn chưa nhận được phản hồi từ phía đơn vị này.

Theo quy định của Luật Kinh doanh Bảo hiểm, các công ty bảo hiểm có trách nhiệm phải thực hiện đúng các cam kết đã ký kết trong hợp đồng bảo hiểm. Trước sự việc trên đề nghị Bộ Tài chính, Cục Quản lý, giám sát bảo hiểm sớm vào cuộc điều tra làm rõ xử lý đúng quy định của pháp luật, đảm bảo quyền lợi của những người tham gia bảo hiểm được bảo vệ một cách công bằng và minh bạch.

Bài liên quan

Bài đọc nhiều nhất tuần

-

Bác kháng cáo, tuyên án tử hình “Quân Idol”

-

(1).jpg)

Bất cập của quy định “đương nhiên được xóa án tích” theo Bộ luật Hình sự năm 2015

-

.jpg)

Cần truy tố và xét xử Nguyễn Văn B về tội “mua bán trái phép súng săn”

-

Thực trạng áp dụng án lệ trong giải quyết các tranh chấp dân sự tại Việt Nam

-

Hội thi “Tiếng hát người giữ rừng” tại Quảng Nam

Bình luận