Tòa bác một phần yêu cầu phản tố của Eximbank

Sau phiên sơ thẩm, cả nguyên đơn (cá nhân) và bị đơn (Eximbank) đều có đơn kháng cáo đối với bản án. Tại phiên tòa phúc thẩm ngày 25/7/2023, TAND TP. Cần Thơ bác toàn bộ nội dung kháng cáo của nguyên đơn cũng như bác 1 phần nội dung kháng cáo của bị đơn.

Theo nội dung vụ án, ngày 16/7/2010, ông Nguyễn Văn Phước và vợ là bà Nguyễn Thị Diễm Lý có ký phụ lục hợp đồng với Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) để tăng hạn mức vay lên 6 tỷ đồng. Hai bên ký 02 hợp đồng thế chấp tài sản tại Eximbank để đảm bảo khoản vay, với 11 giấy chứng nhận quyền sử dụng đất. Đến tháng 7/2011, vợ chồng ông Phước, bà Lý đã trả nợ ngân hàng Eximbank toàn bộ gốc và lãi với khoản vay 6 tỷ nói trên.

Tuy nhiên, cũng trong ngày tất toán khoản vay nói trên, ông Phước được giải ngân tiếp số tiền 5,995 tỷ đồng. Ông Phước có ký ủy nhiệm chi chuyển toàn bộ số tiền 5,995 tỷ vào tài khoản của Công ty cổ phần thực phẩm thương mại Cần Thơ (Cafoco), Giám đốc là ông Nguyễn Thanh Thiên, nhưng thực chất giữa ông Phước và Cafoco không có trao đổi mua bán hay quen biết.

Bản án của Tòa cũng thể hiện, người đại diện cho ông Nguyễn Thanh Thiên khẳng định giữa ông Thiên và vợ chồng ông Phước không có mối quan hệ làm ăn hoặc quen biết. Việc chuyển tiền vào tài khoản của Cafoco là do ông Nguyễn Trung Hiếu (nguyên trưởng phòng tín dụng của Eximbank, bị khởi tố và truy nã) có mối quan hệ quen biết qua lại với ông Thiên là Giám đốc của Công ty Cafoco nên có nhờ ông Thiên khi nhận được chuyển khoản từ ông Phước thì rút khoản tiền này ra để ông Hiếu nhận vì các bên có giao dịch qua đáo hạn Ngân hàng. Việc giải ngân của Ngân hàng qua tài khoản nên ông Hiếu nhờ qua tài khoản của Công ty ông Thiên rút giúp cho ông Hiếu nhận tiền mặt. Ông Thiên hoàn toàn không biết các bên thỏa thuận trao đổi như thế nào mà chủ yếu các chứng từ hóa đơn mua bán là do ông Phước, ông Hiếu làm với nhau, không hạch toán bằng hóa đơn Công ty. Ông Thiên đã có lời khai với Cơ quan cảnh sát điều tra.

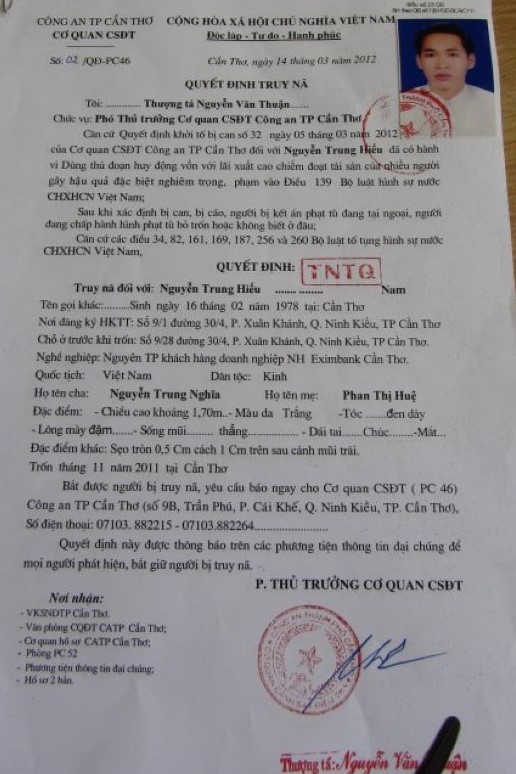

Quyết định truy nã Nguyễn Trung Hiếu, nguyên Trưởng phòng tín dụng Eximbank Cần Thơ

Ông Phước cho rằng do bản thân quá tin tưởng bên phía Eximbank nên đã ký nhiều giấy tờ, trong đó có giấy trắng và số tiền giải ngân ông cũng không được giữ. Mặt khác, theo hướng dẫn Ủy nhiệm chi phải theo mẫu có số sê ri, nhưng 02 Ủy nhiệm chi mà Ngân hàng cung cấp hoàn toàn không có số sê ri theo quy định; Ngoài ra khi chủ tài khoản yêu cầu ủy nhiệm chi thì sau khi thực hiện Ngân hàng phải giao 01 liên cho chủ tài khoản, nhưng không có chứng cứ chứng minh ngân hàng Eximbank có giao cho ông.

Tại tòa, đại diện Eximbank giữ nguyên yêu cầu phản tố với nội dung ông Phước phải có trách nhiệm trả số nợ gốc 5,995 tỷ đồng và lãi suất trong hạn, quá hạn theo hợp đồng từ khi vay đến nay là hơn 14 tỷ đồng. Nếu vợ chồng ông Phước, bà Lý không trả được số nợ thì sẽ yêu cầu phát mãi các tài sản thế chấp theo 02 hai hợp đồng thế chấp nêu trên để thi hành án.

Căn cứ vào các chứng cứ có trong hồ sơ vụ án và diễn biến tại phiên tòa, đại diện VKSND TP. Cần Thơ cho rằng tại thời điểm tham gia ký kết giao dịch dân sự là Hợp đồng tín dụng kiêm Khế ước nhận nợ ông Phước là người có đủ năng lực hành vi dân sự, việc ký kết các giao dịch dân sự là khế ước nhận nợ giữa ông Phước và Ngân hàng là hoàn toàn tự nguyện, không có chứng cứ nào chứng minh ông Phước bị ép buộc nên Tòa án cấp sơ thẩm buộc ông trả nợ với số nợ gốc là có căn cứ.

Mặt khác, các bên đều có thỏa thuận trong hợp đồng về thời hạn vay và lãi suất. Tuy nhiên trong vụ án này như nêu trên, sau khi giải ngân thì trong cùng ngày giải ngân, ngân hàng đã căn cứ 02 Ủy nhiệm chi do ông Phước ký tên để chuyển khoản toàn bộ số tiền vay cho Công ty Cafoco. Sau khi ông Phước, bà Lý vi phạm hợp đồng thì năm 2012 Ngân hàng khởi kiện tại TAND quận Thốt Nốt, đến năm 2015 Tòa án ban hành Quyết định đình chỉ giải quyết vụ án do có dấu hiệu hình sự và chuyển hồ sơ cho Cơ quan cảnh sát điều tra khởi tố vụ án. Ngân hàng kháng cáo quyết định đình chỉ giải quyết vụ án, TAND TP. Cần Thơ giữ nguyên Quyết định đình chỉ vào ngày 21/7/2015.

Như vậy căn cứ theo hướng dẫn tại Điểm 2. Mục III Công văn số 02/TANDTC-PC, ngày 02/8/2021 của TANDTC, thời hiệu khởi kiện của ngân hàng vẫn còn nên cần buộc ông Phước và bà Lý thanh toán lãi trong tính từ thời điểm vi phạm hợp đồng đến ngày 21/7/2015. Sau thời hạn này, Ngân hàng không thực hiện quyền khiếu nại theo thủ tục giám đốc thẩm mà mặc nhiên để vụ việc xảy ra cho đến thời điểm ông Phước, bà Lý khởi kiện thì Ngân hàng mới có đơn phản tố nên đã hết thời hiệu khởi kiện, Ngân hàng chỉ có quyền đòi lại tài sản (nợ gốc). Do đó, kháng cáo của Ngân hàng là có căn cứ chấp nhận một phần.

Sau khi nghiên cứu hồ sơ vụ án, diễn biến tại phiên tòa và đề nghị của Viện kiểm sát, HĐXX nhận định vợ chồng ông Phước, bà Lý có vay của Eximbank. Tuy nhiên Eximbank cũng có những sai sót trong thủ tục hồ sơ giấy tờ. Eximbank xác định các mốc tính lãi theo từng thời điểm, cao nhất lên đến 33,45%/năm. Vậy nên TAND TP. Cần Thơ có cân nhắc đánh giá lại phần tiền lãi buộc các bên phải chịu.

Từ đó, TAND TP. Cần Thơ quyết định bác một phần đơn phản tố của bị đơn là Ngân hàng thương mại cổ phần Xuất nhập khẩu Việt Nam (Eximbank) về việc yêu cầu nguyên đơn ông Nguyễn Văn Phước phải trả số nợ lãi là 11.946.709.606 đồng. Đây là con số từ việc phân tích hợp đồng tín dụng và giải ngân có nhiều vấn đề không rõ ràng, phần lỗi thuộc về cả hai bên nên cần điều tiết theo mức lãi suất thuộc lĩnh vực dân sự, chia rủi ro.

Tính từ ngày 20/01/2012 là ngày trả sau cùng đến ngày 22/7/2015 là ngày Quyết định đình chỉ của cấp phúc thẩm có hiệu lực. Cụ thể thời gian là 3 năm 6 tháng 02 ngày với mức lãi suất 10%/ năm, số tiền lãi tương ứng sẽ phù hợp được chấp nhận là 2.093.174.000 đồng (tính tròn), tổng cộng vốn và lãi vợ chồng ông Phước, bà Lý phải thanh toán cho Eximbank là 8.088.174.000 đồng.

Bên cạnh đó, HĐXX nhận thấy rằng dù tiền vào tài khoản của ông Phước là có thực nhưng ngay sau đó chuyển thẳng đến tài khoản của Công ty Cafoco; ông Thiên cho rằng ông đã nhận chuyển khoản và rút toàn bộ tiền mặt giao cho ông Hiếu, nhưng không có biên bản giao nhận gì với ông Hiếu. Bản án sơ thẩm đã phân tích và dành quyền khởi kiện cho ông Phước đối với ông Hiếu và Cafoco của ông Thiên để đòi lại số tiền gốc phải trả cho Ngân hàng là có căn cứ.

Do phần quyết định của bản án sơ thẩm không đề cập gì đến quyền này của ông Phước nên HĐXX phúc thẩm đã tuyên bổ sung phần quyết định đối với quyền khởi kiện này để khi kết thúc vụ kiện, ông Phước có quyền khởi kiện thành vụ kiện dân sự khác khi có yêu cầu để đảm bảo quyền lợi cho ông Phước.

Bài liên quan

-

Vietcombank và Eximbank Thái Lan ký kết Thỏa thuận hợp tác thúc đẩy thương mại và đầu tư song phương

-

Kết luận của Thanh tra Ngân hàng nhà nước kỳ vọng tháo gỡ nút thắt của Eximbank

-

SMBC hối thúc EXIMBANK tổ chức Đại hộ cổ đông bất thường năm 2019 lần 2

-

Những “lùm xùm” về mặt nhân sự của Eximbank: Tòa án dừng Nghị quyết 112 đến khi giải quyết xong vụ án

Bài đọc nhiều nhất tuần

-

.jpg)

Bàn về việc kiểm soát thiết bị điện tử tại phiên tòa - Một số giải pháp nhằm áp dụng thống nhất pháp luật trong thực tiễn

-

.jpg)

Bàn về thời hiệu xử phạt vi phạm hành chính đối với hành vi qua lại biên giới quốc gia mà không làm thủ tục xuất cảnh theo quy định của pháp luật

-

Hợp đồng thế chấp quyền sử dụng đất có vô hiệu không?

-

Cầu truyền hình "Đi tìm đồng đội - Sao sáng dẫn đường": Tôn vinh, tri ân sự hy sinh cao cả của các Anh hùng liệt sĩ

-

“Sao sáng dẫn đường” hành trình tri ân kết nối quá khứ với tương lai

Bình luận