Từ vụ án tham ô tại Công ty DGC đến việc xử lý tài sản của Petimex Đồng Tháp

TAND tỉnh Đồng Tháp đã xét xử vụ án hình sự đối với Lê Trung Nguyên Khôi - Nguyên Chủ tịch HĐQT Công ty Cổ phần Khí hóa lỏng Đồng Tháp (Công ty DGC); Bí thư Chi bộ Công ty cổ phần Dầu khí Cửu Long thuộc Đảng ủy cơ sở Công ty Cổ phần Thương mại Dầu khí Đồng Tháp (Petimex Đồng Tháp).

Chủ tịch HĐQT nhận án

Bị cáo Lê Trung Nguyên Khôi (48 tuổi, cư trú tại Q.Cái Răng, TP.Cần Thơ) nguyên Chủ tịch HĐQT Công ty CP khí hóa lỏng Đồng Tháp đã bị TAND tỉnh Đồng Tháp xét xử về tội tham ô tài sản, theo điểm a khoản 4, khoản 6 Điều 353 BLHS và xử phạt 16 năm tù.

Theo bản án, Công ty DGC kinh doanh khí hóa lỏng với vốn điều lệ là 60 tỷ đồng, trong đó vốn góp của Petimex Đồng Tháp là 20,4 tỷ đồng (chiếm 34%). Công ty Petimex là doanh nghiệp có vốn nhà nước chiếm 98,63% cổ phần.

HĐQT DGC có 6 thành viên, do Khôi là Chủ tịch và ông Đinh Văn Hoàng, Giám đốc DGC là 2 thành viên đại diện phần vốn góp của Petimex tại DGC.

Ngày 25/12/2021, HĐQT Công ty DGC họp, có biên bản họp và có Nghị quyết số 02/NQ-HĐQT thống nhất nhiều vấn đề liên quan đến hoạt động kinh doanh của Công ty. Đặc biệt, tại cuộc họp này, ông Khôi đề xuất sửa đổi khoản 4 Điều 2 Điều lệ Công ty; theo đó, người đại diện theo pháp luật của Công ty chỉ là Chủ tịch HĐQT và cũng là chủ tài khoản Công ty (thay đổi từ ông Hoàng sang ông Khôi). Bên cạnh đó, nghị quyết cũng thống nhất tiếp tục chi lương cho Chủ tịch HĐQT là 50 triệu đồng/tháng đến hết năm 2021, đề xuất tăng lương chi cho Chủ tịch HĐQT từ tháng 1/2022 là 500 triệu đồng/tháng.

Cùng ngày hôm đó, Đại hội đồng Cổ đông Công ty DGC họp thường niên năm 2020 (do dịch Covid nên trước đó không tổ chức được) và ra Nghị quyết số 01/NQ-ĐHĐCĐ thống nhất báo cáo, thông qua các tờ trình phân phối lợi nhuận năm 2020, kế hoạch phân phối lợi nhuận năm 2021... Nội dung Nghị quyết 01 không có xác định mức thưởng năm 2021 cũng như chi lương cho Chủ tịch HĐQT năm 2022.

Tuy nhiên, ngày 17/1/2021, ông Khôi không tổ chức hội nghị mà phát phiếu lấy ý kiến HĐQT về việc chi thưởng năm 2021 cho Chủ tịch HĐQT. Kết quả có 5/6 thành viên đồng ý (ông Hoàng – Đại diện vốn của Petimex Đồng Tháp không đồng ý). Từ đó ông Khôi ra nghị quyết và chi thưởng năm cho Chủ tịch HĐQT số tiền 3,5 tỷ đồng.

Sau đó, kế toán trưởng và ông Khôi ký duyệt 2 ủy nhiệm chi gồm thưởng (3,5 tỷ đồng) và lương tháng 1/2022 cho Chủ tịch HĐQT (500 triệu đồng). Nhận được tiền, ông Khôi chuyển 4 tỷ đồng trong tài khoản Công ty sang tài khoản của vợ.

Cáo trạng và bản án xác định hành vi của bị cáo Lê Trung Nguyên Khôi là trái pháp luật bởi khoản thưởng năm 2021, lương tháng 1/2022 chưa được thông qua bằng Đại hội đồng Cổ đông và một số quy định khác. Vì thế xác định Khôi tham ô 3,95 tỷ đồng (trừ 50 triệu đồng tiền lương) và truy tố Khôi về tội tham ô tài sản. Có thể thấy rằng hành vi của bị cáo Khôi một phần có sự tán thành từ 5/6 thành viên HĐQT, ở một khía cạnh nào đó có sự thuận tình nhưng chưa đạt lý, bởi bị cáo Khôi đã tự ý thực hiện, "cầm đèn chạy trước ô tô" khi chưa được Đại hội Đồng cổ đông thông qua, và phải trả giá đắt. Hiện tại, TAND Cấp cao tại TP.HCM đang chuẩn bị xét xử phúc thẩm trong thời gian tới.

Thêm việc có dấu hiệu “cầm đèn chạy trước ô tô”

Việc của bị cáo Khôi xảy ra ở Công ty DGC – một Công ty có vốn góp của Petimex Đồng Tháp – doanh nghiệp chiếm tới 98,63 cổ phần vốn Nhà nước. Từ vụ án này, công luận lại quan tâm đến việc xử lý các công sản là bất động sản mà báo chí thời điểm năm 2017 – 2018 đã từng phản ánh là “cầm đèn chạy trước ô tô”.

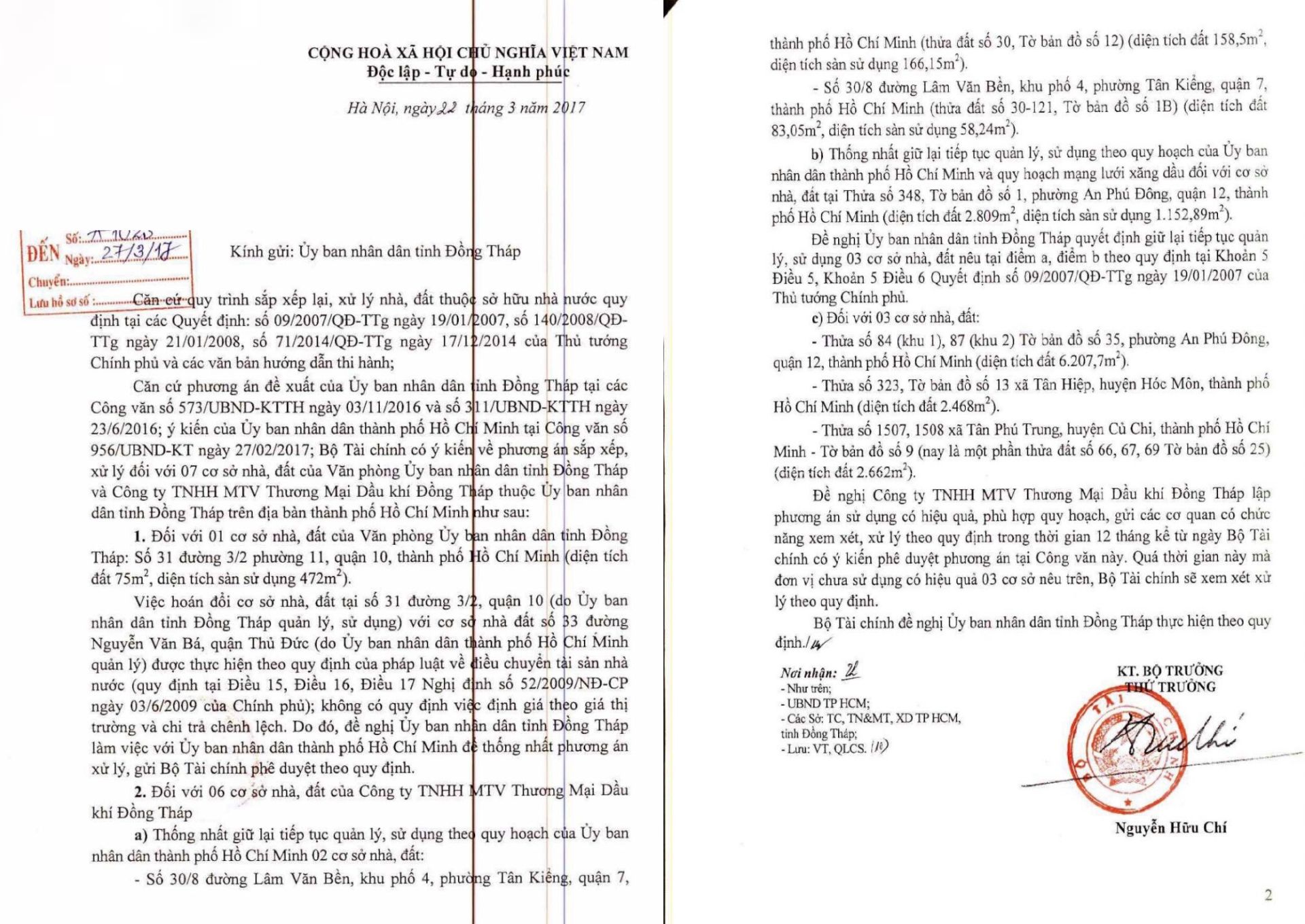

Theo đó, ngày 22/3/2017 của Bộ Tài chính có văn bản số 3718/BTC-QLCS về việc xử lý 7 cơ sở nhà đất của Petimex Đồng Tháp và hầu hết đều thống nhất giữ lại để sử dụng đúng mục đích, có hiệu quả. Thế nhưng, trước khi Bộ Tài chính có văn bản thì Sở Tư pháp tỉnh Đồng Tháp đã tiến hành bán đấu giá một số cơ sở này và đã đấu giá thành.

Công văn 3718 của Bộ Tài chính

Cụ thể: Văn bản 3718/BTC-QLCS của Bộ Tài chính gửi UBND tỉnh Đồng Tháp để bàn về phương án sắp xếp một số công sản là nhà, đất trên địa bàn TP.HCM mà UBND tỉnh Đồng Tháp quản lý, sử dụng.

Theo đó, 1 cơ sở nhà đất của Văn phòng UBND tỉnh Đồng Tháp tại số 31 đường 3/2, P.11, Q.10, TP.HCM với diện tích 75m2, diện tích sàn 472m2. Cơ sở này UBND tỉnh Đồng Tháp muốn hoán đổi với cơ sở nhà đất số 33 đường Nguyễn Văn Bá, Q.Thủ Đức (nay là TP.Thủ Đức) do UBND TP.HCM quản lý, sử dụng.

Việc hoán đổi được thực hiện theo quy định của pháp luật về điều chuyển tài sản nhà nước tại Điều 15, Điều 16, Điều 17 Nghị định số 52/2009/NĐ-CP ngày 3/6/2009 của Chính phủ và không có quy định việc định giá theo giá thị trường và chi trả chênh lệch. Do đó, Bộ Tài chính đề nghị UBND tỉnh Đồng Tháp làm việc với UBND TP.HCM để thống nhất phương án xử lý, gửi Bộ Tài chính phê duyệt theo quy định.

Đối với 6 cơ sở nhà đất của Petimex Đồng Tháp, Bộ Tài chính thống nhất giữ lại tiếp tục quản lý, sử dụng 2 cơ sở nhà, đất tại số 30/8 Lâm Văn Bền, khu phố 4, P.Tân Kiểng, Q.7 với tổng diện tích đất khoảng 249,2m2; thống nhất giữ lại và tiếp tục quản lý, sử dụng theo quy hoạch của UBND TP.HCM và quy hoạch mạng lưới xăng dầu đối với cơ sở nhà, đất tại Thửa số 348, tờ bản đồ số 1, P.An Phú Đông, Q.12, TP.HCM với diện tích đất 2.809m2, diện tích sàn 1.152,89m2.

Riêng 03 cơ sở nhà đất gồm thửa 84 (khu 1) 87 (khu 2) tờ bản đồ số 35, P.An Phú Đông, Q.12 (diện tích 6.207,7m2); thửa đất số 323 Tờ bản đồ số 13, xã Tân Hiệp, huyện Hóc Môn (diện tích 2468m2) và thửa đất số 1507, 1508 tờ bản đồ số 9 (nay là thửa đất số 66, 67, 69 tờ bản đồ số 25) tại xã Tân Phú Trung, huyện Củ Chi (diện tích 2.662m2), Bộ Tài chính đề nghị Petimex Đồng Tháp lập phương án sử dụng có hiệu quả, phù hợp quy hoạch, gửi các cơ quan có chức năng xem xét, xử lý theo đúng quy định trong thời gian 12 tháng kể từ ngày Bộ Tài chính có ý kiến phê duyệt phương án tại Công văn này. Quá thời gian này mà đơn vị chưa sử dụng có hiệu quả 03 cơ sở nêu trên, Bộ Tài chính sẽ xem xét xử lý theo quy định.

Trước khi Bộ Tài chính có Công văn số 3718/BTC-QLCS gửi UBND tỉnh Đồng Tháp thì liên tục trong năm 2016, UBND tỉnh Đồng Tháp có 2 văn bản xin ý kiến Bộ Tài chính (Công văn số 311/UBND-KTTH ngày 23/6/2016 và Công văn số 573/UBND-KTTH ngày 3/11/2016). Tuy vậy, trong khoảng thời gian hơn 4 tháng tính từ khi UBND tỉnh Đồng Tháp gửi Công văn số 573/UBND-KTTH (3/11/2016) đến khi có Công văn của Bộ Tài chính (ngày 22/3/2017) thì đơn vị này đã có dấu hiệu tiến hành các thủ tục bán đấu giá công sản của Petimex Đồng Tháp.

Cụ thể, ngày 23/1/2017, Trung tâm dịch vụ bán đấu giá tài sản thuộc Sở Tư pháp tỉnh Đồng Tháp đã tiến hành thủ tục thông báo bán đấu giá hàng loạt các thửa đất. Đồng nghĩa với việc chỉ hơn 2 tháng sau khi gửi Công văn cho Bộ Tài chính, tỉnh Đồng Tháp đã hoàn tất các thủ tục định giá, bán đấu giá theo quy định để tiến hành thông báo bán đấu giá. Điều này cũng đồng nghĩa với việc cơ quan chức năng tỉnh Đồng Tháp đã tiến hành nhiều thủ tục trước đó mà không cần chờ văn bản phản hồi của Bộ Tài chính.

Và mặc dù ngày 24/2/2017 UBND TP.HCM có văn bản số 956/UBND-KT gửi Bộ Tài chính (có gửi UBND tỉnh Đồng Tháp) đối với nội dung về việc sắp xếp 07 cơ sở nhà đất của UBND tỉnh Đồng Tháp trên địa bàn TP.HCM với nội dung gần giống Công văn số 3718/BTC-QLCS của Bộ Tài chính, thế nhưng ngày 15/3/2017 buổi bán đấu giá hàng loạt tài sản của Petimex Đồng Tháp vẫn được diễn ra suôn sẻ.

Vấn đề đáng quan tâm ở đây chính là Thông báo số 09/TB-BĐG đối với tài sản của Petimex Đồng Tháp là thửa đất số 84 (khu 1), 87 (khu 2) tờ bản đồ số 35, P.An Phú Đông, Q.12 (diện tích 6.207,7m2) với giá khởi điểm chỉ 15 tỷ đồng (đã được bán đấu giá thành công).

Đến đây có thể thấy rằng, việc Đồng Tháp xin ý kiến Bộ Tài chính và trong thời gian chờ Bộ Tài chính phản hồi đã tổ chức các thủ tục để bán đấu giá. Và thực tế đã bán đấu giá thành công nhiều công sản trước khi Bộ Tài chính có văn bản. Vấn đề dư luận quan tâm đặt ra là nếu Đồng Tháp đủ thẩm quyền để bán đấu giá nhiều công sản thì sao phải có văn bản để xin ý kiến Bộ Tài chính? Và đã xin ý kiến rồi thì tại sao lại không đợi văn bản phản hồi?

Giá khởi điểm có được xem là “hời”?

Phiên đấu giá 2 thửa đất 84, 87 nói trên có tới 33 tổ chức, cá nhân tham gia đấu giá. Phải chăng khu đất này có giá khởi điểm được xem là “quá hời” so với giá thị trường tại thời điểm năm 2017?

Cụ thể, văn bản bán đấu giá ngày 15/3/2017 do ông Nguyễn Văn Đúng – Phó Tổng giám đốc Petimex Đồng Tháp đại diện chủ tài sản và 33 tổ chức, cá nhân tham gia đấu giá với giá khởi điểm là 15 tỷ đồng đối với 6.207,7 m2 đất, tương đương 2.416.000 đồng/m2.

Trải qua 13 vòng đấu, hai thửa đất này được ông Võ Quốc Ngữ trúng đấu giá với giá trị là 50 tỷ đồng, tương đương 8 triệu đồng/m2. Đến ngày 13/7/2017, ông Võ Quốc Ngữ được cập nhật biến động và đến ngày 20/6/2022 ông Ngữ đã tặng cho bà Huỳnh Thị Phương tài sản trúng đấu giá này.

Đến đây, có thể thấy rằng giá khởi điểm chưa tới 2,5 triệu đồng nhưng người dân sẵn sàng mua với giá cao hơn gấp 3,3 lần. Như vậy, việc xác định giá khởi điểm đã phù hợp hay chưa? Giá thị trường tại thời điểm năm 2017 như thế nào? Chỉ 2,5 triệu đồng/m2 hay là bao nhiêu? Và nếu việc xác định giá như thế chưa sát với giá thị trường thì có vi phạm gì hay không?

Theo một số trang thông tin nghiên cứu thị trường, thì tại thời điểm năm 2016, giá đất (giá thị trường) tại P.An Phú Đông giao động từ khoảng 15-30 triệu đồng/m2 tùy vị trí. Những nơi ký gửi, giao dịch thường ghi giá thấp hơn 1 chút để thu hút khách hàng, tuy nhiên, giá tầm khoảng 12,5 triệu đồng/m2 (như hình bên dưới) thì đường vào rất nhỏ và phải qua nhiều hẻm.

Một bảng giá đất ở phường An Phú Đông thời điểm năm 2016

Đến năm 2017, giá đất trên địa bàn Q.12 nói chung và P.An Phú Đông nói riêng đã tăng từ 30-50% so với giá tại thời điểm năm 2016. Vì thời điểm năm 2017 TP.HCM đã khởi công xây cầu Vàm Thuật bắc qua sông Vàm Thuật dài 376m, rộng 18m, với tổng vốn đầu tư 2.101 tỉ đồng. Bên cạnh đó, Sở Giao thông vận tải TP.HCM cũng đã giao Khu Quản lý giao thông đô thị số 3 lập dự án đầu tư xây dựng cầu tạm Vàm Thuật nối Q.Gò Vấp với Q.12 nhằm giải quyết nhu cầu đi lại của người dân hai địa phương trên.

Sở dĩ phải nhắc lại giá thị trường tại thời điểm nhất định là vì Thông tư số 137/2010/TT-BTC của Bộ Tài chính có Quy định việc xác định giá khởi điểm của tài sản nhà nước bán đấu giá và chế độ tài chính của Hội đồng bán đấu giá tài sản

Cụ thể, khoản 1 Điều 4: Nguyên tắc xác định giá khởi điểm

Giá khởi điểm của tài sản nhà nước bán đấu giá được xác định theo nguyên tắc phải phù hợp với giá bán thực tế của tài sản cùng loại hoặc tương tự ở thị trường địa phương tại thời điểm xác định giá; cụ thể một số trường hợp như sau:

Đối với tài sản là giá trị quyền sử dụng đất, giá khởi điểm được xác định sát với giá chuyển nhượng thực tế trên thị trường tại thời điểm chuyển nhượng theo mục đích sử dụng mới của khu đất phù hợp với quy hoạch sử dụng đất được cấp có thẩm quyền phê duyệt;

Như vậy, liệu rằng Hội đồng thẩm định giá tài sản đã thẩm định sát với giá thị trường hay chưa? Và giá khởi điểm chỉ hơn 2,4 triệu đồng/m2 tại P.An Phú Đông, Q.12, TP.HCM so với thời điểm năm 2017 liệu đã là chính xác?

Với việc quản lý tài sản nhà nước, đặc biệt là đất đai, Petimex Đồng Tháp đã được quản lý như thế nào, có gây thất thoát không? Vấn đề này rất cần các cơ quan chức năng xem xét, giải quyết trên cơ sở những quy định của pháp luật.

Trụ sở Petimex Đồng Tháp

Bài liên quan

-

Lãnh đạo Đảng, Nhà nước viếng Chủ tịch Hồ Chí Minh nhân kỷ niệm 96 năm Ngày thành lập Đảng Cộng sản Việt Nam

-

Điện, thư chúc mừng Tổng Bí thư Ban Chấp hành Trung ương Đảng Cộng sản Việt Nam khóa XIV Tô Lâm

-

Báo cáo về các văn kiện trình Đại hội XIV của Đảng Cộng sản Việt Nam

-

Vinpearl khởi công sân Golf đẳng cấp 6 sao trên đảo Hòn Tre

Bài đọc nhiều nhất tuần

-

12 nhiệm vụ trọng tâm thực hiện Nghị quyết Đại hội XIV của Đảng: Tạo đột phá cho giai đoạn phát triển 2026-2030

-

.jpg)

Vướng mắc khi định tội danh “sử dụng trái phép chất ma túy” theo Bộ luật Hình sự năm 2015

-

.jpg)

Hệ thống Tòa án của Canada

-

.jpg)

Luật Bảo vệ dữ liệu cá nhân và vấn đề thực thi - Kinh nghiệm từ một số quốc gia phát triển

-

Thể lệ, Quy trình phản biện, Hội đồng Biên tập và Chức năng, nhiệm vụ, quyền hạn của Tạp chí Toà án nhân dân

Bình luận